La prime de partage de la valeur : historique

En réponse au mouvement des gilets jaunes la loi n° 2018-1213 du 24 décembre 2018 portant mesures d’urgence économiques et sociales a instauré la prime exceptionnelle de pouvoir d’achat (PEPA). Cette prime a également été nommée « prime Macron » et/ou « prime Covid ».

La prime exceptionnelle de pouvoir d’achat, s’est appliquée chaque année jusqu’en 2021. En juillet 2022, elle change de nom et devient « prime de partage de la valeur ». Elle est facultative et laissée à l’initiative du chef d’entreprise, qui décide librement de son montant.

Les modalités d’attribution de la PEPA / PPV évoluent au fil des années, notamment en termes de montant individuel, de 1 000 € à l’origine à actuellement de 3 000 € à 6 000 € (Pour les entreprises mettant en œuvre ou ayant conclu, un accord d’intéressement, à la date de versement de la prime ou conclu au titre du même exercice que celui du versement de la prime) et en termes d’exonérations sociales et fiscales (Voir tableau « les conditions d’exonération des primes versées entre le 01/01/2024 et le 31/12/2026 », ci-dessous).

Le 10 février 2023 a été signé par le Medef, la CPME, l’U2P, la CFDT, FO, la CFE-CGC et la CFTC un accord national interprofessionnel (ANI), transposé dans la loi n° 2023-1107 du 29 novembre 2023 sur le partage de la valeur au sein de l’entreprise.

Cette loi a pour objectif de faciliter la généralisation, au 1er janvier 2025, sous certaines conditions d’éligibilité, des dispositifs de partage de la valeur (La participation ou l’intéressement ou la prime de partage de la valeur ou l’abondement à un PEE/PER) dans les entreprises d’au moins 11 salariés et de moins de 50 salariés.

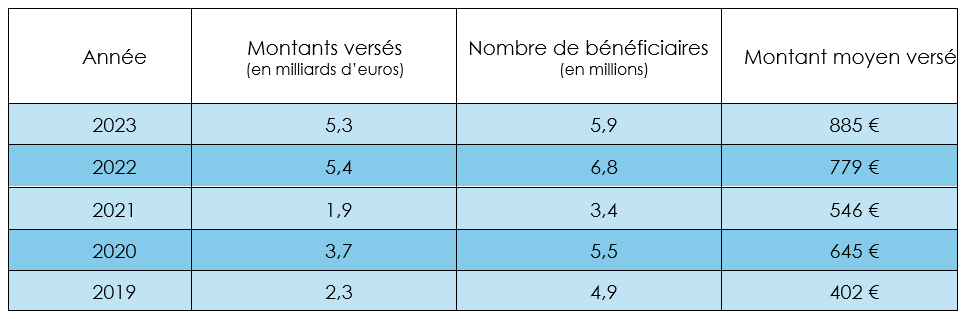

Historique des versements des primes PEPA/PPV

Source URSSAF : DSN

Radiographie des versements de la Prime de Partage de la Valeur en 2023 (source : URSSAF)

Sur les 2 167 207 établissements recensés, 519 292 (24%) ont versé les 5,27 milliards d’euros de PPV, pour un montant moyen de 885 € (Le montant moyen versé est hétérogène selon les secteurs, ne tenant pas compte, notamment, du temps de travail).

Ce sont les entreprises de moins de 9 salariés les plus généreuses avec une prime moyenne de 1 141 € et les moins généreuses, celles de 250 à 499 salariés avec une prime moyenne de 737 €, proche, néanmoins, de la moyenne globale.

Parmi les secteurs d’activité versant les primes moyennes les plus importantes figurent :

- Cokéfaction et raffinage avec une prime moyenne de 2 891 €

- Production et distribution d’électricité, de gaz avec une prime moyenne de 1 371 €

- Finances et assurance avec une prime moyenne de 1 308 €

- Juridiques, conseil et ingénierie avec une prime moyenne de 1 175 €

- Informatique avec une prime moyenne de 1 136 €

- Administration publique avec une prime moyenne de 1 082 €

- construction avec une prime moyenne de 1 068 €

Parmi les secteurs d’activité versant les primes moyennes les plus faibles figurent :

- Intérimaires avec une prime moyenne de 446 €

- Action sociale et hébergement médico-social avec une prime moyenne de 451 €

La région qui a versé la prime moyenne la plus importante est le Guyane avec une prime moyenne de 1 037 €, suivi de l’Ile de France avec une prime moyenne de 1 005 €. La région qui a versé la prime moyenne la plus faible est la Bretagne avec une prime moyenne de 750 €, et en 2ème position, la Bourgogne Franche Comté avec une prime moyenne de 796 €.

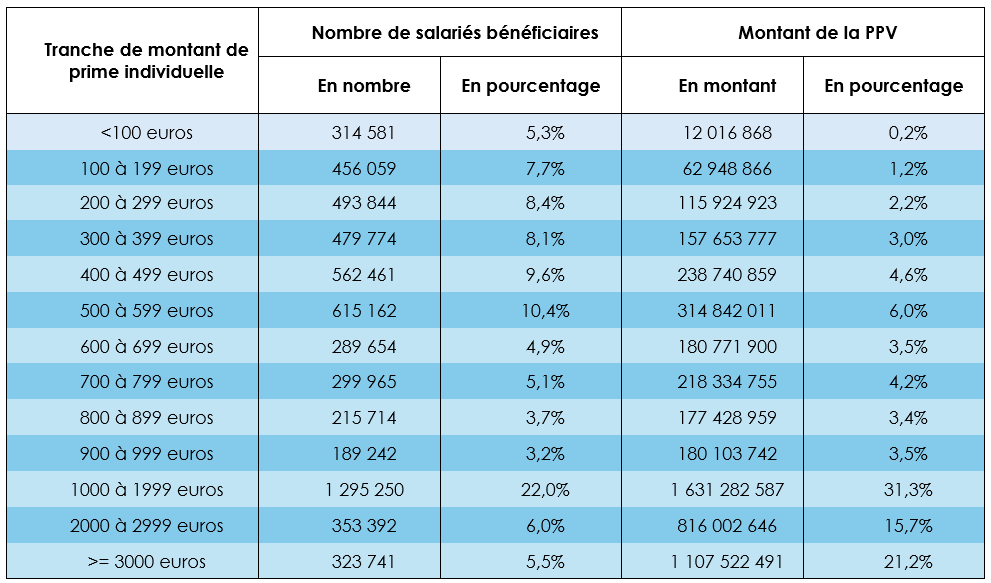

Distribution de la Prime Partage de la Valeur (PPV) en 2023, selon la tranche de montant de la prime : montant moyen 885 €

Source : URSSAF

LA PPV EN 2024

En 2024, selon une étude des Echos, réalisée en 12/2024 auprès de 120 DRH (Panel représentatif des grands groupes et des principaux secteurs d’activité) :

- 82 % des entreprises n’ont pas versé la PPV.

- Pour 2025, 78 % n’envisagent pas de la verser,18 % déclarent qu’il est trop tôt pour se prononcer et 4 % qui la verseront.

Remarque :

Dans le cadre de la réduction générale des cotisation en 2025, la PPV est intégrée à la rémunération annuelle du salarié. Cette intégration doit est effectuée pour :

- déterminer le coefficient de la réduction générale.

- calculer le montant de la réduction.

La PPV placée sur un plan d’épargne salariale est également prise en compte pour le calcul du coefficient et du montant de la réduction.

Rappel des caractéristiques de la PPV en 2025

Mise en place facultative

Par accord d’entreprise (ou de groupe) comme en matière d’intéressement (Accord collectif / accord entre l’employeur et les représentants d’organisation syndicales représentatives dans l’entreprise / accord au sein du CSE / ratification à la majorité des 2/3) ou mise en place par décision unilatérale avec une information du CSE avant le versement de la prime.

Bénéficiaires

Tout salarié lié à l’entreprise (De droit privé / EPIC / …) par un contrat de travail, aux intérimaires mis à disposition de l’entreprise utilisatrice, à la date du versement de la prime / du dépôt de l’accord collectif / de la signature de la décision unilatérale.

Montant

Maximum d’exonération 3 000 € par bénéficiaire et par année civile, porté à 6 000 € si l’entreprise a un accord d’intéressement même si elle est soumise à l’obligation de la mise en place de la participation ou si elle a un accord d’intéressement ou de participation si l’entreprise n’est pas soumise à l’obligation de mise en place de la participation (Dans les 2 cas, mise en place à la date de versement de la prime ou au cours de l’exercice du versement de la prime).

Modulation

En fonction de la rémunération / de la classification / de l’ancienneté dans l’entreprise / de la durée de présence effective pendant l’année écoulée / de la durée de travail prévue au contrat de travail (Les congés maternité / paternité / adoption / éducation des enfants, sont assimilés à des périodes de présence effective). Ces conditions s’apprécient, sauf pour l’ancienneté, sur les 12 mois précédant le versement de la prime. L’employeur peut choisir de ne verser la prime qu’aux salariés dont la rémunération est inférieure à un certain niveau. Aucun critère ne peut conduire à une allocation discriminatoire de la prime entre les salariés.

Versement

Depuis le 1er décembre 2023, la prime peut être octroyée deux fois (au lieu d’une), au titre d’une même année civile, dans la limite globale du plafond d’exonération (3 000/6 000 €). Le texte de loi précise que « le versement de la prime ou des deux primes peut être réalisé en une ou plusieurs fois, dans la limite d’une fois par trimestre, au cours de l’année civile ».

Dans le cas où deux primes sont attribuées au cours de la même année civile, deux versements peuvent avoir lieu au cours d’un même trimestre dès lors qu’ils sont distinctement rattachés aux deux primes attribuées, mais pour pouvoir verser deux fractions trimestrielles, il est nécessaire que la seconde PPV soit prévue dans un nouvel accord d’entreprise ou dans une nouvelle décision unilatérale.

La prime pourra être versée sur un plan d’épargne salariale et/ou de retraite (Selon les formalités prévues par le décret du 29 juin 2024). De plus, elle pourra être versé à tous les salariés.

Principe de non-substitution

La prime ne peut se substituer à aucun des éléments de rémunération versés par l’employeur ou qui deviennent obligatoires par la loi, le contrat ou l’usage (Le respect de cette règle est une des conditions d’application des exonérations).

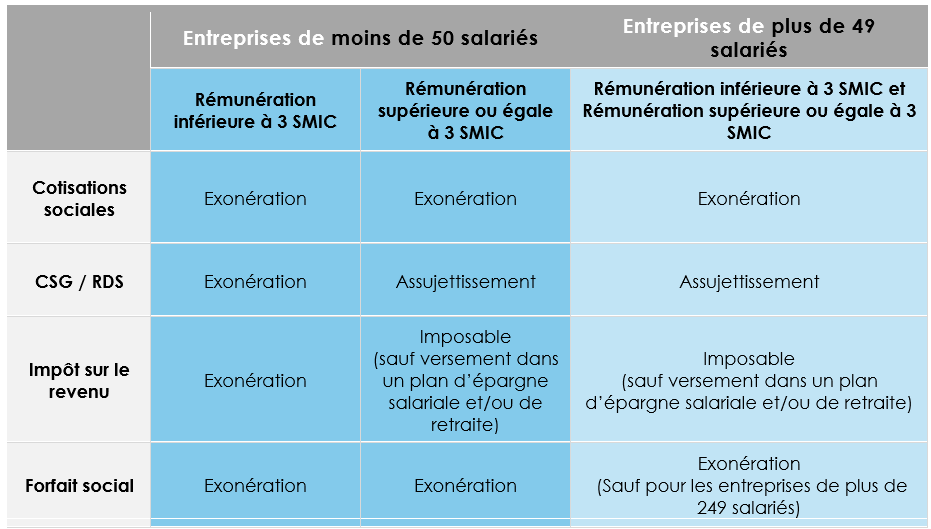

Les conditions d’exonération des primes versées entre le 01/01/2024 et le 31/12/2026

Source : Bulletin officiel de la Sécurité sociale.

La PPV constitue une opportunité pour les entreprises, qui le souhaitent, d’améliorer ponctuellement le pouvoir d’achat de leurs salariés. Elle constitue, cependant, comme le 13ème mois, une dépense dont la financement n’est pas assuré. Il convient de rappeler que le 13ème est lui, au contraire de la PPV, souvent pérennisé (Accord de branche / accord d’entreprise / usage) et par définition identique pour tous les salariés (Un mois de salaire).

Au-delà des exonérations, l’avantage de la PPV est son caractère facultatif, temporaire et modulable (voir ci-dessus).

Bien qu’il n’existe pas de statistiques sur les critères utilisés et malgré les nombreuses modalités de modulation, la plupart des PPV ont, semble-t-il été réparties selon celle de la rémunération. Toutefois, la PPV a le même défaut que beaucoup de primes attribuées dans les entreprises, c’est-à-dire octroyées sans élément de référence qui permettrait le cas échéant de justifier le fait qu’elle soit distribuée ou non, avec une explication incontestable. La règle en matière de prime, réside dans le fait que le salarié doit toujours savoir pourquoi il a la prime et pourquoi il ne l’a pas.

Les entreprises ont toutefois voulu améliorer le pouvoir d’achat de leurs salariés mais, compte tenu du caractère non-financé de la PPV, elles ont modéré leur élan en limitant son montant par rapport aux plafonds autorisés (Voir tableau ci-dessus). Cette tendance est confirmée par l’enquête « les Echos de décembre 2024 auprès de DRH de grands groupes (Voir ci-dessus).

Autres dispositifs

D’autres dispositifs permettent également de distribuer des primes dans de bonnes conditions sociales et fiscales, parmi lesquels l’on trouve la participation et l’intéressement.

Pour ces deux dispositifs, les accords prévoient une règle de calcul, imposée par le code du travail pour la participation (Formule légale ou formule dérogatoire) et laissée à l’initiative de l’entreprise, sous certaines conditions (Caractères aléatoire et collectif) pour l’intéressement.

Dans les deux cas les sommes distribuées sont donc attribuées en fonction de l’atteinte d’objectifs / critères, définis dans les accords et qui sont générateurs de valeur ajoutée nouvelle. Les primes distribuées sont de facto financées (Affectation d’un gain de valeur ajoutée).

Les chefs d’entreprise ont une préférence marquée, pour les dispositifs variables qui génèrent une amélioration / augmentation de la valeur ajoutée, notamment la participation et l’intéressement.

Cette appétence est confirmée par les statistiques ci-dessous.

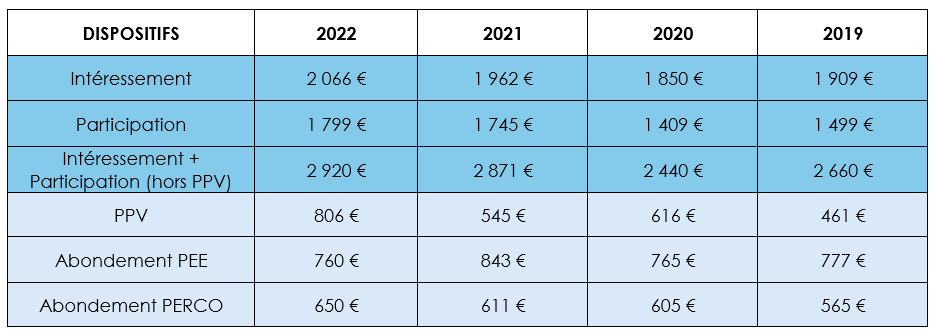

Historique des versements de l’intéressement, de la participation et des abondements (PEE/PERCO)

(Source : DARES enquête ACEMO PIPA. Entreprises de plus de 9 salariés)

Conclusion sur la Prime de Partage de la Valeur

La rémunération variable fait partie intégrante de la politique salariale de l’entreprise. Elle peut être individuelle et/ou collective.

Quel que soit le choix de l’entreprise, le dispositif variable retenu doit impérativement intégrer dans sa conception, la stratégie/les objectifs de l’entreprise.

Il n’est pas inutile de rappeler que le projet de développement de l’entreprise repose sur la performance globale de celle-ci, c’est-à-dire des femmes et des hommes qui la composent, individuellement (par exemple les commerciaux) et collectivement (par exemple l’ensemble des départements/services).

D’expérience nous constatons que l’entreprise performante est souvent celle qui a su utiliser efficacement et avec pertinence le maillage individuel/collectif, en utilisant, le cas échéant, les dispositifs offrant des avantages sociaux et fiscaux (voir ci-dessus).

Ce maillage judicieux permet de piloter et de maîtriser le ratio masse salariale/valeur ajoutée, qui en période incertaine, peut constituer un véritable amortisseur conjoncturel.

A propos de PEOPLE BASE CBM

PEOPLE BASE CBM (Compensations and Benefits Management) est un cabinet de conseil français et indépendant, spécialisé en stratégie de rémunération et politique salariale des entreprises. PEOPLE BASE CBM est l’une des trois activités du cabinet de conseil PEOPLE BASE. Animé par une équipe de consultants de haut niveau, le cabinet propose des missions de conseil et d’accompagnement sur mesure et des solutions logicielles dédiées. Ses services s’adressent à la direction des ressources humaines, aux responsables rémunérations, à la direction financière et à la direction générale des entreprises (PME, PMI, ETI ou grands groupes internationaux), mais aussi aux branches, syndicats professionnels et aux organisations mutualistes et associatives. Sa principale mission est d’aider les entreprises à atteindre plus facilement et plus rapidement leurs objectifs stratégiques grâce à la mise en place et l’optimisation de plans de rétributions pertinents et efficaces. PEOPLE BASE CBM travaille ainsi sur la stratégie de rémunération de l’entreprise et sa politique salariale.

Plus d’informations sur la Prime de Partage de la Valeur – PPV

Pour en savoir plus sur notre cabinet et nos missions de conseil relative à l’analyse, l’optimisation ou la mise en place de dispositifs de rémunération variable, nous vous invitons à nous contacter directement au numéro indiqué ci-dessous ou via le formulaire de contact présent sur le site :