Le projet de loi de finance pour 2017, en cours de discussion au parlement, prévoit de modifier le traitement fiscal et social des actions gratuites en revenant sur certaines modifications opérées par la loi Macron du 6 août 2015.

Nous commentons ci-dessous le texte en l’état à l’issue du vote de l’Assemblée nationale sur la première partie du projet de loi en date du 25 octobre 2016. Le texte adopté par l’Assemblée nationale le 25 octobre revient sur certaines dispositions de la loi Macron :

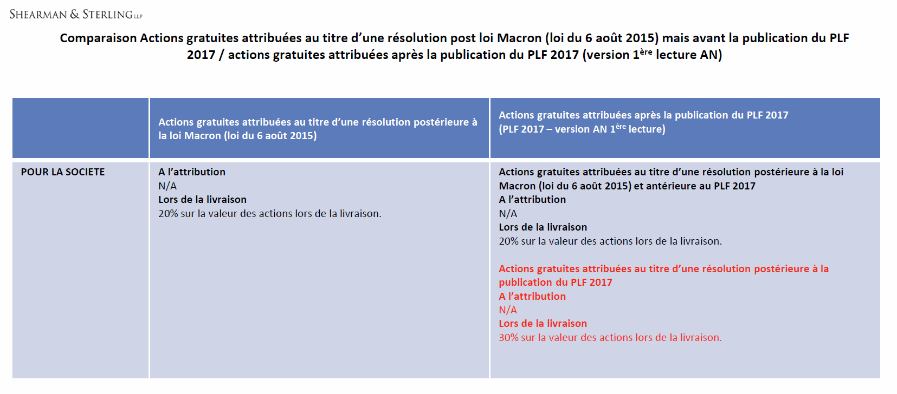

- La contribution patronale repasserait de 20% à 30%, mais resterait pour le moment assise sur le nombre d’actions acquises in fine, et non sur le nombre d’actions attribuées ;

- L’effectivité de la hausse de cette contribution patronale ne concernerait que les attributions faites au titre d’une résolution d’assemblée générale postérieure à la publication de la loi ;

- Le régime fiscal applicable à la plus-value d’acquisition reviendrait dans la catégorie des traitements et salaires imposables au taux progressif de l’impôt sur le revenu. Cela implique que la plus-value d’acquisition ne bénéficierait plus de l’abattement selon la durée de détention des actions ;

- Corrélativement, la plus-value d’acquisition ne serait plus assujettie aux contributions sociales sur les plus-values (taux global de 15,5%) mais aux contributions sociales sur les revenus d’activité et de remplacement à un taux global de 8% ;

- A la différence de la hausse de la contribution patronale, ces modifications du traitement de la plus-value d’acquisition seraient d’application immédiate et en l’état s’appliqueraient indifféremment aux attributions faites avant et après l’adoption de la loi.

La procédure législative pour l’adoption de la loi de finance est relativement longue et devrait, en suivant un parcours normal, aboutir à la fin décembre 2016. Une évolution du projet de loi est dès lors envisageable, notamment parce que ce texte a été adopté contre l’avis du gouvernement et en raison de la volonté affichée par certains parlementaires de revenir au régime fiscal et social antérieur à la loi Macron.

Traitement fiscal et social des actions gratuites : la contribution patronale

La loi Macron a réduit le taux de la contribution patronale de 30% à 20%. Le projet de loi de finance pour 2017 prévoit de ramener ce taux à 30 %. En l’état, le taux serait relevé à 30% pour les « actions gratuites dont l’attribution a été autorisée par une décision de l’assemblée générale extraordinaire postérieure à la publication » de la loi de finance pour 2017.

Une amélioration sensible du régime de la contribution patronale opérée par la loi Macron n’est à ce stade pas remise en cause par le projet de loi : la contribution patronale reste due sur la valeur des actions lors de leur acquisition effective par les bénéficiaires.

Les PME qui n’ont jamais distribué de dividendes demeureraient exonérées de la contribution patronale, dans les limites prévues par l’article L. 137-13 du code de la sécurité sociale.

Traitement fiscal et social des actions gratuites : la fiscalité de la plus-value d’acquisition

Le traitement fiscal de la plus-value d’acquisition a été sensiblement amélioré par la loi Macron : alignement sur celui de la plus-value de cession avec une imposition au taux progressif de l’impôt sur le revenu en bénéficiant de l’abattement prévu pour une durée de détention d’au moins 2 ans (50 %) ou d’au moins 8 ans (65 %). La plus-value d’acquisition est assujettie, comme la plus-value de cession, aux prélèvements sociaux au taux global de 15,5 %.

Le projet de loi de finance pour 2017 prévoit de revenir à une imposition de la plus-value d’acquisition dans la catégorie des traitements et salaires. Ceci implique que la plus-value d’acquisition ne bénéficierait plus de l’abattement selon la durée de détention et serait imposable sur 100% de son montant au taux progressif de l’impôt sur le revenu.

Corrélativement, la plus-value d’acquisition ne serait plus assujettie aux contributions sociales sur les plus-values (taux global de 15,5%, dont 5,1% de CSG déductible) mais aux contributions sociales sur les revenus d’activité et de remplacement à un taux global de 8% (7,5 % de CSG – dont 5,1% déductible, et 0,5 % de CRDS).

En l’état du texte du projet de loi de finance, il n’est pas prévu de réinstaurer la contribution salariale de 10 %, sur la plus-value d’acquisition, que la loi Macron a supprimée.

A la différence du retour à un taux de 30% pour la contribution patronale dont l’effectivité ne concernerait que les attributions effectuées sur la base d’une résolution d’assemblée générale postérieure à la publication de la loi, ces modifications du traitement fiscal de la plus-value d’acquisition seraient d’application immédiate. Les actions gratuites qui seraient acquises postérieurement à la publication de la loi de finance seraient ainsi soumises à ce nouveau régime.

L’imposition de la plus-value d’acquisition selon le régime des plus-values avec bénéfice de l’abattement pour durée de détention serait maintenue pour les actions attribuées par des PME qui n’ont jamais distribué de dividendes.

Traitement fiscal et social des actions gratuites : la fiscalité de la plus-value de cession

La traitement fiscal de la plus-value de cession est à ce stade inchangé : imposition au taux progressif de l’impôt sur le revenu en bénéficiant de l’abattement prévu pour une durée de détention d’au moins 2 ans (50 %) ou d’au moins 8 ans (65 %), la durée de détention étant calculée à compter de la date de livraison. La plus-value de cession est assujettie aux prélèvements sociaux au taux global de 15,5 %.

Source : Cabinet Shearman & Sterlling LLP